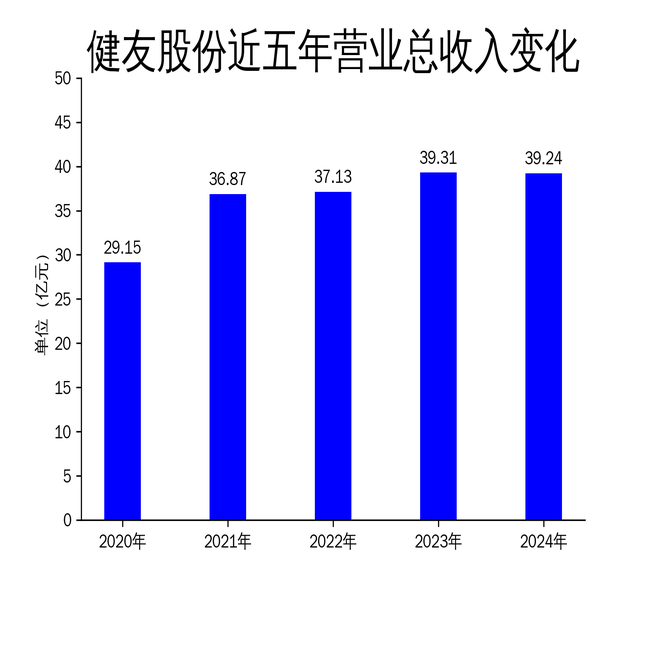

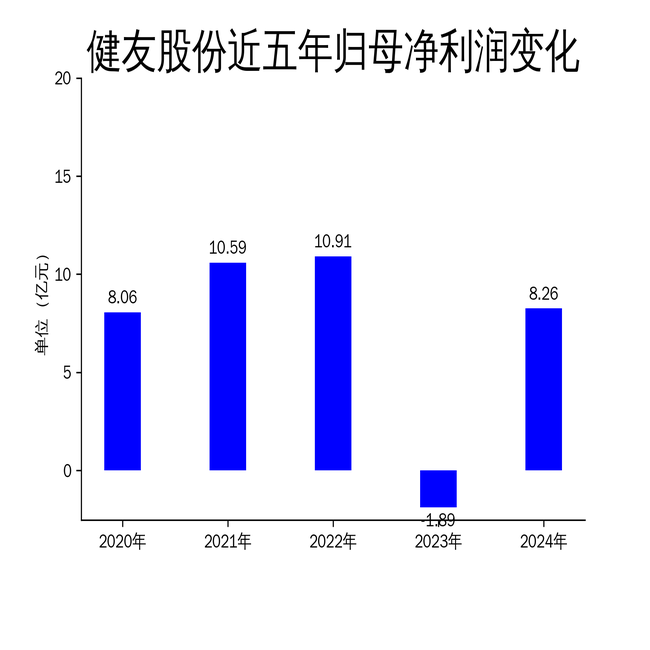

5月1日资炒股门户,健友股份发布2024年年报,公司实现营业总收入39.24亿元,同比下降0.20%;归属净利润8.26亿元,同比增长536.09%;扣非净利润7.82亿元,同比增长566.00%。尽管2024年业绩大幅改善,但2025年一季度净利润同比腰斩,显示出公司面临的短期压力。

2024年业绩大幅改善,但毛利率承压

2024年,健友股份成功扭亏为盈,归属净利润从2023年的-1.89亿元大幅增长至8.26亿元。这一改善主要得益于公司对肝素原料药存货跌价准备的计提,释放了业绩风险。然而,公司整体毛利率从2023年的19.03亿元下降至16.95亿元,显示出盈利能力仍面临挑战。

制剂业务是公司2024年收入增长的主要驱动力,同比增长10.05%,占公司总收入的近八成。然而,标准肝素原料药收入同比下降21.08%,CDMO及其他业务收入同比下降47.76%,显示出公司业务结构的不均衡。

2025年一季度业绩大幅下滑

2025年一季度,健友股份实现营业总收入8.85亿元,同比下降11.85%;归属净利润8471.39万元,同比下降52.19%。这一下滑主要受原料药板块收入大幅下降的影响,肝素原料药收入同比下降51.61%,占收入比重从去年同期的25.37%降至20.06%。

尽管制剂业务保持快速发展,整体销售收入同比增长18.30%,但国内制剂因部分产品续标导致收入阶段性承压。国际生物药大分子板块虽因销售团队投入增加导致费用上升,但随着利拉鲁肽于2025年4月获批上市,前期投入有望转化为收入增长动力。

外部环境不确定性增加

2025年2月和3月,美国政府分两次对中国输美商品各加征10%关税,累计提升关税税率达20%。尽管医药产品在“对等关税”豁免,但公司仍需密切关注政策动向,评估潜在风险。

未来,健友股份计划加速在全球市场拓展业务,重点在中国大陆、欧洲、中东、加拿大等多个区域市场开展注册工作,积极扩展高质量通用名药的注册申报,扩充第二增长曲线的规模效应;同时拓展高毛利的生物产品线,形成业绩第三增长引擎。

尽管2024年业绩大幅改善,但2025年一季度净利润同比腰斩,显示出公司面临的短期压力。健友股份需在外部环境不确定性的背景下,继续优化业务结构,提升盈利能力。

本文源自:金融界资炒股门户

同花配资提示:文章来自网络,不代表本站观点。

沪深京指数

推荐资讯